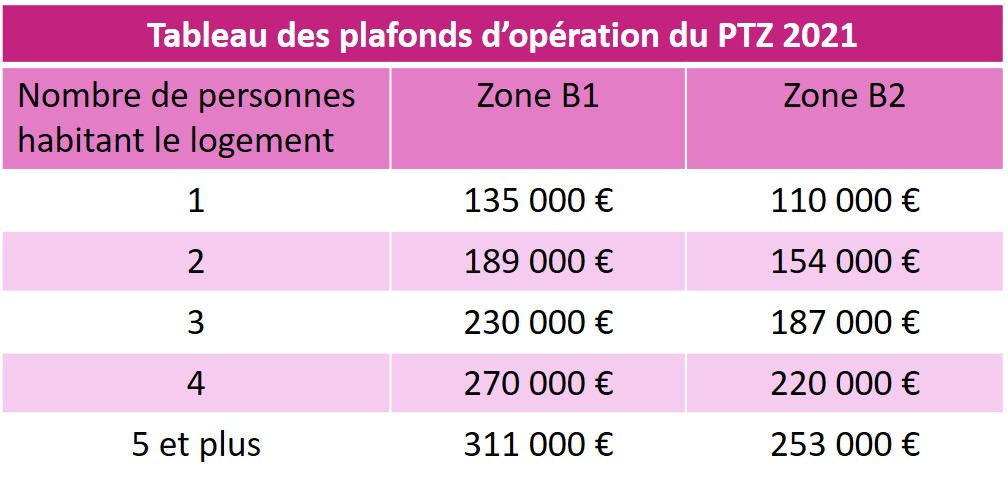

Acheter un logement neuf au sein d’un programme éligible

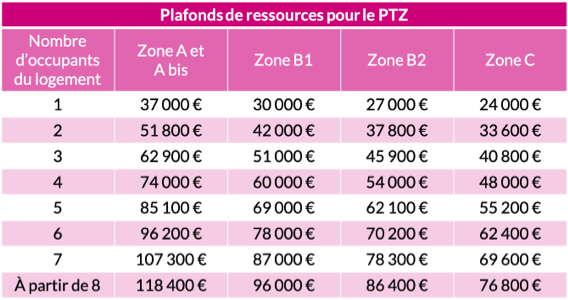

Avoir des revenus qui répondent aux plafonds de ressources ci-contre

Occuper le logement à titre de résidence principale et ce pour une durée de 10 ans minimum

Certains évènements permettent cependant de se dégager de cette obligation comme:

- Une mutation professionnelle à plus de 7o km du logement

- Le Chômage d’une durée supérieure à 1 an

- La Naissance d’un enfant

- Le Décès de l’acquéreur ou de son conjoint

- Le Divorce ou dissolution d’un pacte civil de solidarité

- La Délivrance d’une carte d’invalidité

A défaut de rentrer dans l’une de ces dérogations, un propriétaire qui souhaiterait revendre son bien avant 10 ans s’expose à devoir rembourser la différence entre le taux réduit et le taux plein de TVA. A partir de la cinquième année de détention, la somme à restituer diminue toutefois d’un dixième, jusqu’à s’éteindre complètement au bout de 10 ans.